Dernière Modification :

17 mars 2020

La crise du coronavirus plus tenace que prévu

L'économie européenne en récession

Le virus semble beaucoup plus difficile à contenir en Europe. En Italie, mais aussi en Espagne, en France, en Belgique et aux Pays-Bas (parmi d'autres), le nombre d'infections au Covid-19 continue de progresser. Afin de répartir au maximum la pression sur les soins de santé dans le temps, les contacts sociaux sont réduits, que ce soit sur une base volontaire ou imposée par les autorités. Des mesures inédites sont adoptées : fermeture des bars, des salles de concert et des restaurants, annulation des voyages d'affaires et des vacances, passage au télétravail ou encore fermeture temporaire d'entreprises. Ces mesures devraient freiner la propagation du virus, mais il est clair que cela prendra plus de temps qu'espéré. Il est donc davantage question d'une reprise en forme de U.

Les mesures de quarantaine et la situation incertaine paralysent l'économie européenne. La plupart des économistes prédisent actuellement une croissance négative pour la zone euro en 2020, avec une forte récession au premier semestre et une reprise limitée plus tard dans l'année.

Forte correction des marchés boursiers malgré le soutien des banques centrales

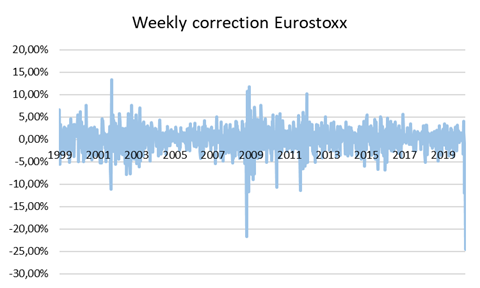

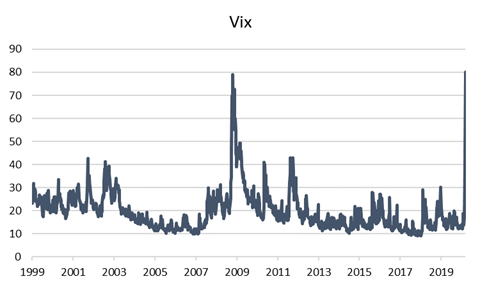

Les marchés boursiers ont dû faire face à une correction dramatique ce mois-ci. Depuis le début de l'année, la correction sur le marché boursier américain atteint 23 %, contre plus de 35 % pour le marché des actions européen. Les baisses hebdomadaires des marchés d'actions européens ont été plus importantes que pendant la crise financière de 2008 (voir graphique 1). La panique ambiante sur les places boursières se reflète également dans l'indice VIX, qui mesure leur niveau de nervosité. Ce baromètre n'avait plus atteint de tels sommets depuis 2008 (voir graphique 2).

Les banques centrales ont adopté des mesures de stimulation agressives pour tenter de soutenir l'économie et les marchés. Les résultats se font encore attendre, mais il est certain que tout l'arsenal de mesures monétaires et budgétaires sera mobilisé. La Banque centrale américaine a d'ores et déjà décidé de réduire encore son taux pour le porter juste au-dessus de 0 % et - tout comme la Banque centrale européenne - de racheter massivement des obligations. D'importantes mesures de soutien aux consommateurs et aux entreprises sont également avancées par les différentes autorités.

Nous restons prudents

L'incertitude qui règne quant à la propagation du coronavirus et son impact économique reste très importante. Tout comme le risque d'en sous-estimer ou surestimer l'impact. Néanmoins, il nous semble que les mesures adoptées par les autorités européennes sont à même de mener à une stabilisation du nombre de nouvelles contaminations plus tard dans l'année.

Les mesures de lutte contre une épidémie sont en effet connues et ont déjà été appliquées avec succès, notamment à Singapour et à Hong-Kong. Elles sont douloureuses, tant sur le plan économique que personnel. Toutefois, la motivation à les renforcer et les appliquer strictement ne fera qu'augmenter à mesure que la situation se détériore. Si cela se produit, nous nous attendons à une reprise des marchés boursiers européens. Après la forte correction, les valorisations des actions tiennent en effet déjà compte d'un scénario de récession. C'est précisément pour cette raison que sur le marché actuel, nous voyons progressivement se créer des opportunités de construire des positions diversifiées dans des entreprises fortes, issues de secteurs défensifs et en mesure de présenter un bilan solide. Nous analysons à la fois les actions et les obligations de ces sociétés. Cependant, nous restons prudents et sélectifs.

17 mars 2020