Dernière Modification :

30 novembre 2022

Vers une reprise des marchés financiers ?

De leur côté, les obligations ont également bénéficié d'une légère baisse de taux. Néanmoins, pour 2022, les pertes restent relativement considérables. Si les actions mondiales ont cédé près de 17 %, les obligations affichent également une perte de 13 %. Les investisseurs ont progressivement jeté le gant : plusieurs indices de confiance ont atteint des niveaux plancher ces dernières semaines.

Actions – MSCI World

| -16,70 %

| 11,50 % |

| Obligations – Barclays Global Agg | -12,60 % | 3,10 %

|

Du changement, vraiment ?

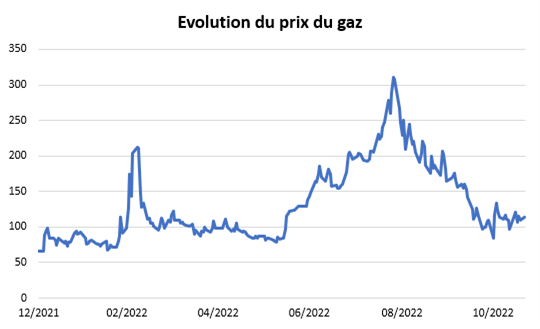

La légère reprise des marchés tombe donc à point nommé. Néanmoins, les choses ont-elles vraiment changé ? La chute spectaculaire des prix du gaz depuis le pic du mois d'août nous apporte un premier élément de réponse.

Le prix d'un MWh est passé de 311 à 110 euros. Pourquoi ? La guerre en Ukraine a poussé les prix du gaz à des niveaux sans précédent pendant l'été. D'une part, parce que l'approvisionnement de la Russie a été réduit à néant et, d'autre part, parce que les pays européens se sont fait concurrence pour reconstituer au plus vite leurs réserves nationales de gaz. Une fois ces réserves reconstituées, la demande s'est avérée plus faible que prévue en raison de la durée de l'été indien et les prix ont baissé. Afin d'éviter la panique vécue durant l'été, les pays européens ont également conclu des accords pour, à l'avenir, acheter du gaz de manière plus concertée.

Avec la forte baisse des prix de l'énergie, il y a de grandes chances que l'inflation qui a enregistré cette année son niveau le plus élevé depuis les années 1970, ait atteint un pic. Cela pousserait les banques centrales à relever les taux d'intérêt de manière moins agressive.

En réaction, les taux d'intérêt à long terme ont également légèrement baissé. Sans surprise, les investisseurs en actions ont accueilli favorablement cette tendance. À titre d'exemple, les actions de croissance jusqu'ici fortement pénalisées (principalement dans le secteur technologique) ont enregistré de très bonnes performances, avec des hausses dépassant même les 30 %.

Deuxième élément de réponse ?

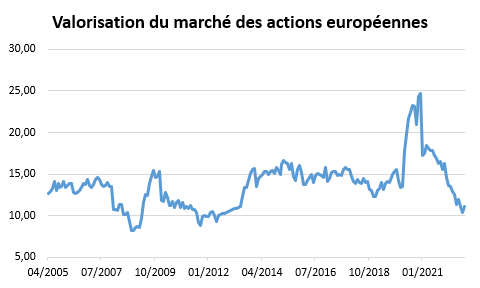

Les résultats d'entreprises relativement favorables. Si le trimestre des entreprises ne rentrera bien évidemment pas dans les annales, on ne peut pas parler de résultats dramatiques. Les meilleurs résultats ont été enregistrés dans les secteurs de l'énergie, des utilitaires et des matières premières. Les bénéfices des entreprises ayant relativement bien résisté, les valorisations des marchés des actions ont également retrouvé des niveaux attrayants, tant en Europe qu'aux États-Unis. Aujourd'hui, les valorisations en Europe sont nettement inférieures à celles des États-Unis, mais il va de soi que la facture énergétique et l'incertitude géopolitique pèsent davantage sur les entreprises européennes.

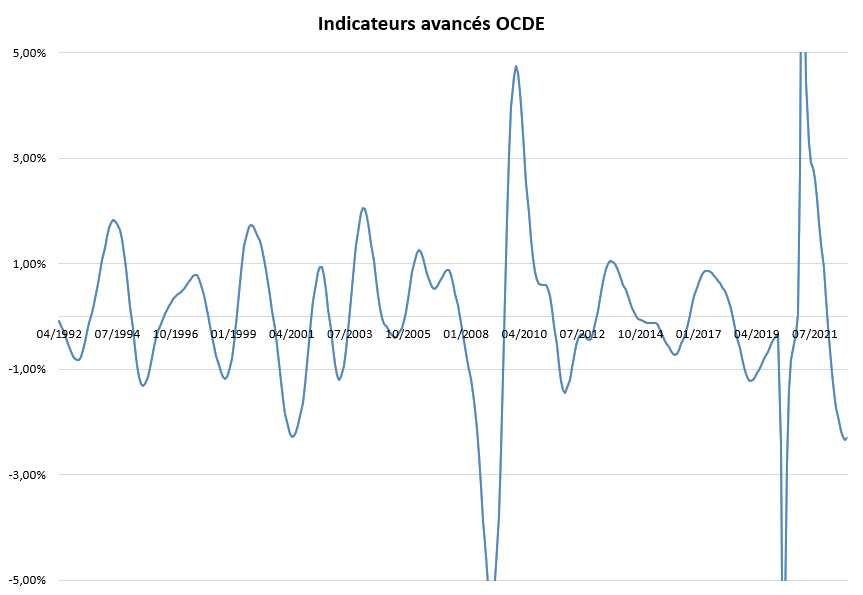

Enfin, des signes timides indiquent également que l'économie mondiale s'adapte lentement au choc énergétique qui s'est produit cette année. Les indicateurs prévisionnels suggèrent que l'impact négatif sur la croissance mondiale a atteint son apogée et que la dynamique devrait progressivement s'améliorer. Nous ne parlons pas encore d'un retour de chiffres de croissance intéressants, mais plutôt d'un aplatissement des chiffres négatifs. Une véritable croissance n'est à attendre que dans le courant de l'année prochaine.

Quelle est la position d'AG aujourd'hui ?

Aujourd'hui, nos fonds de placement de la branche 23 ne sont plus sous-pondérés en actions. Ces dernières ont bénéficié d'une belle remontée. Techniquement, la possibilité d'une légère correction est bien réelle. Cependant, les perspectives à moyen terme devraient bénéficier de la combinaison de trois facteurs : la baisse des taux d'inflation, des valorisations attrayantes et une amélioration progressive de la dynamique économique. Bien entendu, il est encore trop tôt pour basculer vers une véritable surpondération. Nous attendons encore la confirmation d'une stabilisation économique.

En revanche, nous sommes déjà surpondérés en obligations d'entreprises. Avec des rendements de plus de 4 %, cette classe d'actifs a retrouvé tout son pouvoir de séduction. La différence positive de rendement par rapport aux obligations d'État a fortement augmenté ces derniers mois, et tient suffisamment compte d'une éventuelle hausse des défauts de paiement.