Laatste Wijziging :

08 mei 2023

Tijd voor een stand van zaken

Door de mooie prestaties moeten we vaststellen dat de waardering geleidelijk is opgelopen. Het herstel op de markten is inderdaad ingegeven door een “multiple expansion", wat wil zeggen dat een stijgende koers-winstverhouding verantwoordelijk is voor de huidige rally.

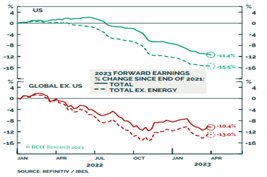

Bedrijfswinsten daarentegen laten nog geen tekenen van herstel zien. De grafiek geeft weer dat het voorbije jaar winstverwachtingen voor bedrijven systematisch neerwaarts zijn bijgesteld en dat er nog geen sprake is van een echte ommekeer. Vooral in de VS blijft de trend negatief. Een duurzaam herstel van bedrijfswinsten is echter noodzakelijk om de huidige rally op de beurzen voldoende zuurstof te geven. Waarderingen kunnen immers niet blijven oplopen.

Wachten op een economisch herstel

Bovendien zien we dat voorlopende indicatoren zoals de ISM nog steeds blijven hangen op een niveau onder de 50, wat wijst op een zwakke economische activiteit.

Historisch is er een mooi verband zichtbaar tussen de evolutie van deze voorlopende indicatoren en de aandelenprestaties. Aandelenmarkten anticiperen vandaag al een duidelijk herstel van de economie. De huidige stijging met 10% van de Amerikaanse aandelenmarkt is consistent met een PMI van 55 (ten opzichte van 46 vandaag). De economie moet daarom al vrij sterk herstellen om de aandelenmarkt op korte termijn nog hoger te kunnen stuwen.

Bij een dergelijk herstel kunnen bovendien de nodige vraagtekens worden geplaatst. De onderliggende inflatie blijft hardnekkig hangen op historisch hoge niveaus waardoor centrale banken een restrictief monetair beleid blijven voeren. Zowel vanuit de hoek van de FED als de ECB komen er nog steeds geluiden die wijzen op een hogere beleidsrente om de inflatie een halt toe te roepen.

Door de maatregelen die de centrale banken het voorbije jaar hebben genomen (de Europese beleidsrente is al met 3,50% verhoogd) zien we dat de geldhoeveelheid die in de economie in omloop is scherp is gedaald. Net de hoeveelheid geld dat circuleert in een economie, is het smeermiddel voor toekomstige groei. Geld moet inderdaad rollen om groei mogelijk te maken. Gezien de scherpe daling van de geldhoeveelheid zou de economische groei tegen eind dit jaar wel eens een stuk lager kunnen uitvallen dan waar de markt vandaag rekening mee houdt. Het blijft ook afwachten wat de finale impact van de al genomen maatregelen zal zijn. De geldhoeveelheid kan nog verder afnemen, ook al omdat banken strenger worden in hun kredietverlening na de problemen met Credit Suisse en onder andere Silicon Valley Bank.

Wat doen we vandaag in onze portefeuilles?

Kort samengevat lijken de risico's voor de aandelenmarkten op korte termijn te zijn toegenomen. De goede prestaties van de voorbije maanden anticiperen een economisch herstel dat vandaag nog steeds zeer onzeker is. Een lager dan verwacht economisch rapport kan dan ook door de investeerders worden aangegrepen om winst te nemen. Vanuit dat oogpunt heeft ons investeringscomité dan ook beslist om het overgewicht in aandelen dat in onze gemengde tak23 fondsen was geïmplementeerd, terug te schroeven naar een neutrale positie. Obligaties vormen aan de huidige rentevoeten een waardig alternatief, in afwachting van meer economische duidelijkheid.