Dernière Modification :

29 octobre 2021

Un voile nuageux s'épaissit sur le ciel ensoleillé

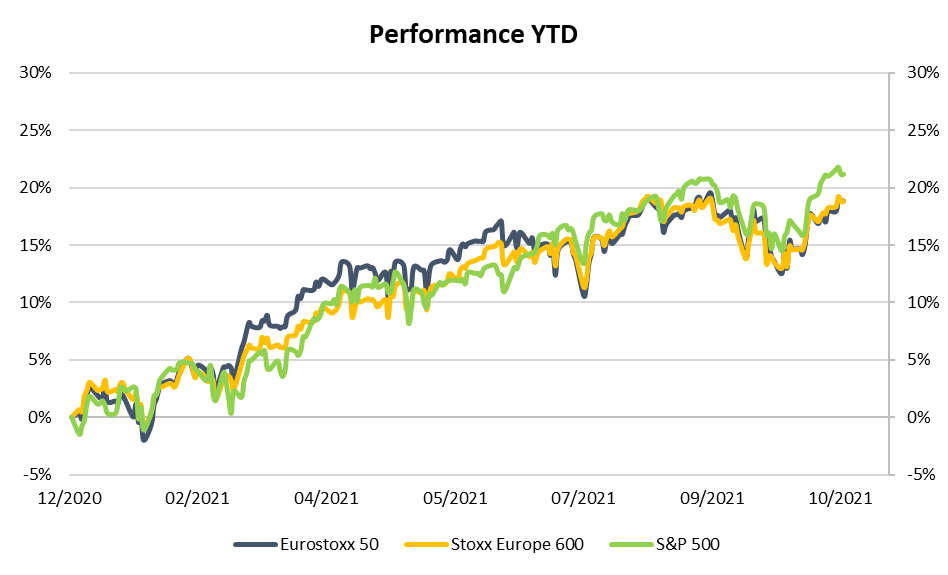

Graphique

1 : Évolution des bourses depuis début 2021 (Source : AG)

En résumé :

- Le coronavirus est sous contrôle, mais il n'a pas pour autant disparu

La campagne de vaccination porte ses fruits en Europe : les confinements ne sont plus qu'un mauvais souvenir et l'économie tourne à nouveau à plein régime. Toutefois, le coronavirus ne s'avoue pas pour autant vaincu : des variants plus infectieux apparaissent et les vaccins n’éliminent pas la transmission du virus. Le COVID-19 continue donc de proliférer, notamment parce que le taux de vaccination de l'hémisphère sud reste faible. Rappelons aussi que nous n'avons pas atteint une couverture vaccinale maximale en Europe. Tout semble indiquer que cette pandémie deviendra, au fil du temps… une endémie. En d'autres termes, nous devrons apprendre à vivre avec le COVID-19 pendant encore quelque temps et continuer à prendre les précautions nécessaires pour garder la situation sous contrôle. La perspective d'un Empire de la Liberté s'éloigne... et cela refroidit quelque peu l'enthousiasme général.

- L'économie enregistre une croissance sensible... mais elle ralentit

Les experts tablent, pour cette année, sur une croissance de l'économie mondiale de l'ordre de 5,9 %. Du jamais vu depuis les années 70. Le deuxième trimestre, en particulier, a été meilleur que prévu, non seulement grâce à la campagne de vaccination rapide que j'évoquais ci-dessus, mais aussi aux effets des mesures de soutien prises par les gouvernements. Nous constatons toujours un ralentissement au troisième trimestre. En effet, cette reprise rapide a provoqué des goulets d'étranglement et des problèmes d'approvisionnement dans la chaîne logistique. Ces phénomènes ont ensuite, à leur tour, débouché sur une hausse des prix des matières premières et des composants, ce qui explique le ralentissement de la croissance.

- Les entreprises engrangent de bons bénéfices... mais elles sont moins confiantes pour l'avenir

À ce jour, environ un tiers des entreprises européennes ont publié leurs résultats du troisième trimestre. Deux tiers d'entre elles font mieux que prévu, et les bénéfices sont en moyenne supérieurs de 10 % aux estimations. Les entreprises européennes continuent donc d'afficher de bons résultats. Pour l'ensemble de l'année, on s'attend même à une augmentation de 50 % par rapport à l'année précédente.

Jusqu'à présent, la plupart des entreprises sont en mesure de répercuter les hausses de prix sur leurs clients finaux. Les problèmes d'approvisionnement commencent à réellement se faire sentir dans certains secteurs. Ainsi, plusieurs constructeurs automobiles ont signalé un ralentissement de leur production en raison d'une pénurie de micropuces, un composant essentiel des voitures électriques. Les producteurs de denrées alimentaires, quant à eux, ne parviennent que partiellement à répercuter la hausse des prix des matières premières sur les supermarchés.

- Le retour de l'inflation

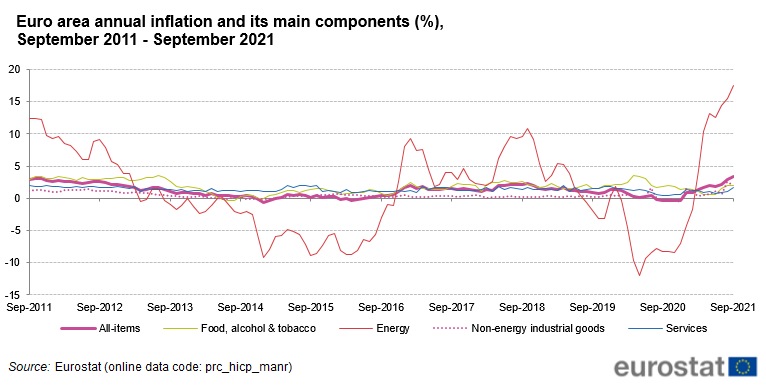

La hausse du prix des matières premières a fait grimper l'inflation dans la zone euro à 3,4 % (voir graphique 2). Ce chiffre s'explique principalement par un rétablissement soudain des prix de l'énergie et de l'électricité par rapport aux niveaux extrêmement bas de l'année dernière. L'inflation sous-jacente - qui exclut les prix de l'énergie et des denrées alimentaires - ne s'élevait qu'à 1,9 %. Cette hausse de l'inflation est en grande partie passagère, et elle s'explique par les perturbations des chaînes d'approvisionnement. Les tensions sur les prix s'apaiseront dès que les problèmes logistiques seront résolus.

Graphique 2 : Évolution de l'inflation (source Eurostat)

Malgré tout, nous estimons que la future inflation sous-jacente sera au final supérieure aux niveaux historiquement bas de ces dernières années, et ce, en raison notamment d'une hausse des salaires les plus bas, de coûts de production plus élevés liés à la transition vers une économie moins carbonée et d'un renversement partiel de la mondialisation. Dès lors, nous prévoyons que l'inflation sous-jacente sera finalement proche (voire légèrement supérieure) de l'objectif de 2 % de la Banque centrale européenne.

- Les banques centrales suppriment progressivement leurs mesures de soutien

Pour l'heure, l'évolution du coronavirus suscite encore des inquiétudes. Dès lors, les banques centrales maintiennent leur politique de taux d'intérêt bas, et ce, afin de ne pas compromettre la reprise économique. Cependant, alors que l'économie poursuit son redressement, les banques centrales réduisent progressivement leurs mesures de soutien monétaire afin de contenir les risques d'inflation latents. La Fed revoit déjà ses rachats d'obligations à la baisse et prévoit de relever les taux d'intérêt d'ici la fin de l'année prochaine, soit un an plus tôt que prévu. En Europe, où les hausses de prix n'ont pas encore entraîné de tensions salariales, le relèvement des taux d'intérêt n'est pas encore à l'ordre du jour. Néanmoins, une réduction progressive des rachats d'obligations est également attendue ici. Compte tenu de l'évolution progressive de la politique monétaire, nous ne prévoyons qu'une hausse modeste des taux d'intérêt dans un avenir proche, surtout en Europe.

Notre scénario macro-économique reste positif... mais les risques augmentent

Dans l'ensemble, la situation macro-économique reste favorable aux marchés financiers. Certes, la croissance de l'économie et des bénéfices des entreprises diminuer, mais elle restera relativement élevée et, même après une hausse limitée des taux d'intérêt, ces derniers resteront historiquement bas. Toutefois, les perspectives s'assombrissent quelque peu. En termes de croissance, les risques sont à la baisse. Le principal serait l'émergence d'un nouveau variant du virus, plus agressif, avant qu'une couverture vaccinale suffisante soit atteinte au niveau mondial. Pour les taux d'intérêt, les risques sont à la hausse, surtout si la chaîne d'approvisionnement ne se rétablit pas rapidement et que l'inflation s'avère tenace. Dans ce cas, les banques centrales seraient contraintes de relever leurs taux plus rapidement que prévu, ce qui aurait des conséquences désastreuses sur le sentiment des marchés boursiers.

Quelle est notre stratégie d'investissement ?

Dans ce contexte toujours favorable, nous restons positifs vis-à-vis des actions, même si un renforcement des incertitudes se traduira par une plus grande nervosité sur les marchés financiers. Les corrections intermédiaires des marchés boursiers deviennent donc plus probables, mais celles-ci nous semblent être des opportunités d'achat à long terme. Dans cet environnement plus incertain, notre préférence porte sur les valeurs de qualité (actions Growth) comme base de portefeuille. Compte tenu des valorisations plus élevées, nous augmentons de manière sélective notre position dans les actions à valorisation attrayante (actions Value), en particulier celles dont les dividendes sont relativement élevés et stables. Nous privilégions également les actions de moins grandes entreprises (Small Caps). En effet, ce sont elles qui profitent le plus de la croissance économique.

Au sein des obligations, nous sous-pondérons les obligations d'État (en raison de la pression accrue sur les taux) au profit des obligations d'entreprise, car elles affichent pour l'heure de très beaux bénéfices. Dans la mesure du possible, nous investissons dans des prêts moins liquides mais défensifs, comme les prêts d'infrastructure ou hypothécaires, parce qu'ils offrent un rendement supplémentaire.

Et, enfin, nous réalisons une analyse de durabilité pour tous nos investissements. L'un des principaux défis stratégiques pour toutes les entreprises européennes sera la transition vers la neutralité carbone d'ici 2050. Nous vérifions si les entreprises y sont préparées et si elles disposent d'un plan stratégique pour réaliser cet objectif. Notre analyse de durabilité nous aide donc non seulement à gérer les risques dans notre portefeuille, mais aussi à sélectionner les futurs gagnants.

Wim Vermeir, 28 octobre 2021