Dernière Modification :

31 mai 2022

Qu’est-ce qu’une assurance-vie ?

Assurance-vie : ce qu’il faut savoir

L’assurance-vie est un produit d’épargne (branche 21) ou d’investissement (branche 23) conclu entre vous (le preneur) et une compagnie d’assurance. Le contrat se compose des éléments suivants :

-

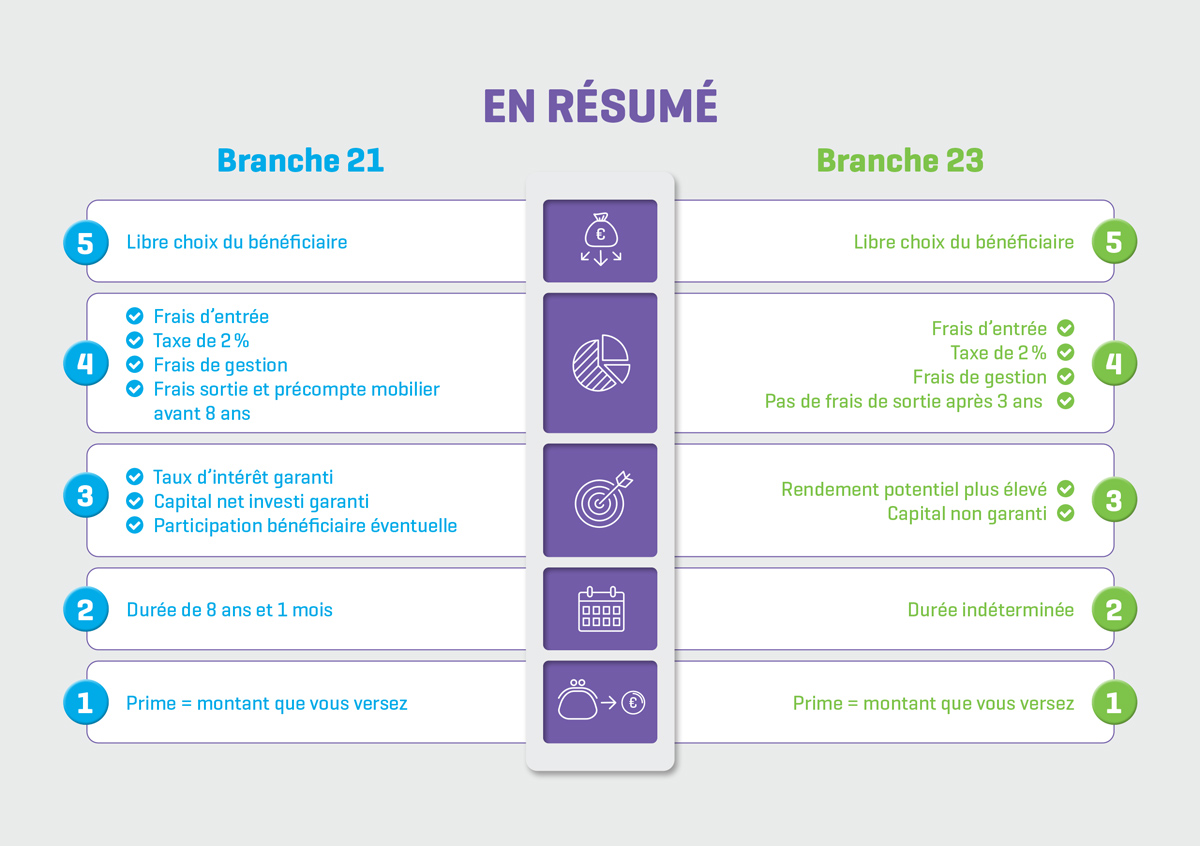

La prime : le montant que vous versez mensuellement ou annuellement dans votre contrat. Vous déterminez ce montant lors de la souscription, en fonction du produit (épargne ou investissement). Une taxe de 2 % sur les primes est due et des frais supplémentaires peuvent être d’application.

-

Le preneur : la personne qui souscrit le contrat et s’engage à verser les primes.

-

L’assuré : la personne sur laquelle repose le risque de vie ou de décès lié au contrat. Le preneur et l’assuré peuvent être la même personne.

-

Le bénéficiaire en cas de vie : la personne qui recevra le capital au terme du contrat, si l’assuré est toujours en vie. L’assuré et le bénéficiaire en cas de vie peuvent être la même personne.

-

Le bénéficiaire en cas de décès : la personne qui recevra le capital en cas de décès de l’assuré en cours de contrat (si le contrat prévoit une clause bénéficiaire en cas de décès). Le bénéficiaire en cas de décès et l’assuré doivent être deux personnes différentes.

Branche 21 ou branche 23, quelles différences ?

Branche 21 : la prudence avant tout

Vous souhaitez faire fructifier votre épargne en limitant les risques ? Les contrats d’assurance-vie de la branche 21, également connus sous le nom d’assurance-épargne, pourraient dès lors représenter une solution intéressante.

Ce type d’assurance offre en effet un capital net garanti, un taux d’intérêt garanti ainsi qu’une participation bénéficiaire annuelle éventuelle.

La participation bénéficiaire correspond en quelque sorte à un bonus que l’assureur peut décider de distribuer à ses clients en fonction de la plus-value réalisée sur les investissements. Celle-ci peut varier d’année en année et dépend à la fois des résultats d’AG et de la situation économique. Elle n’est cependant pas obligatoire légalement ni contractuellement.

Branche 23 : la priorité au rendement potentiel

Vous êtes prêt à prendre davantage de risques afin d’obtenir un rendement potentiellement supérieur ? Pensez aux produits d’assurance-vie de la branche 23 ! Ce type d’assurance porte également le nom d’assurance-placement.

La performance des assurances-vie de la branche 23 est directement liée aux résultats des fonds d’investissement sélectionnés par l’assureur. Certains produits offrent ainsi un rendement potentiellement plus élevé au terme du contrat (moins les frais et taxes). En revanche, la branche 23 n’offre ni garantie de rendement ni de capital, ce qui inclut un risque de pertes financières.

Autre atout non négligeable : en optant pour la branche 23, vous avez la possibilité de mettre un terme à votre contrat sans frais après un délai de 3 ans.

Quelles sont les possibilités offertes par l’assurance-vie ?

Maintenant que vous maîtrisez les bases de l’assurance-vie, découvrez sans attendre quelques-unes des nombreuses possibilités offertes par ce type de placement !

1. Préparer votre pension (complémentaire)

Il est possible que votre pension légale ne soit pas suffisante pour maintenir votre niveau de vie au moment de votre retraite. Le montant pourrait en effet être moins élevé que votre dernier salaire.

La solution ? Pensez à vous constituer un capital de pension complémentaire via une assurance-vie !

Vous garderez ainsi une poire pour la soif, tout en bénéficiant d’un avantage fiscal de 25 ou 30 % sur le montant épargné (à condition que vous répondiez aux conditions légales prévues).

2. Préparer l’avenir de vos (petits-)enfants

Vous pouvez commencer à épargner pour vos (petits-)enfants et leur donner un coup de pouce financier pour l’avenir. L’avantage ? Vous choisissez le terme du contrat en fonction de l’âge de l’enfant. Autrement dit, vous laissez le capital fructifier jusqu’à ce que vos (petits-)enfants atteignent l’âge que vous avez déterminé (entre 18 et 24 ans).

3. Faire fructifier vos économies

Vous avez des économies, mais pas de projets concrets à moyen ou à long terme. En tant qu’outil de placement, l’assurance-vie représente également une solution intéressante afin de faire fructifier votre épargne !

L’inflation continue en effet d’augmenter année après année. Un capital qui dort sur un compte d’épargne est par conséquent un capital qui perd progressivement de la valeur.

4. Planifier la transmission de votre patrimoine

Vous avez la possibilité de souscrire une assurance-vie en vue de planifier votre succession et ainsi léguer un capital à vos proches (vos enfants, par exemple). Cela peut se faire tout simplement en désignant la personne concernée comme bénéficiaire lors de la souscription du contrat.

5. Protéger une donation

De plus en plus de parents ou de grands-parents ont recours à la donation mobilière afin d’aider financièrement leurs (petits-) enfants à se lancer dans la vie. Cependant, en cas de décès du donateur dans un délai de 3 ans, des droits de succession sont en principe dus.

-

La donation est enregistrée : vous passez par un notaire et payez des droits de donation au préalable. En cas de décès dans un délai de 3 ans, aucuns droits de succession ne seront dus sur le montant.

-

La donation n’est pas enregistrée : des droits de succession seront normalement dus si vous venez à décéder dans les 3 ans.

En optant pour une assurance-vie, vous couvrez cette période clé de 3 ans. Vous éviterez ainsi à vos héritiers de devoir payer des droits de succession potentiellement élevés en cas de décès. Cette solution est également généralement plus abordable que le paiement de droits de donation via un notaire.

6. Protéger vos proches des conséquences financières d'un décès

Outre la douleur du deuil, le décès soudain d’un proche peut avoir de graves conséquences financières pour sa famille. Les revenus du ménage peuvent en effet chuter de manière considérable alors que les frais fixes restent identiques. Avec une assurance-vie, vous pouvez prévoir un capital en cas de décès de l'assuré (vous ou votre partenaire, par exemple) et ainsi protéger votre niveau de vie et/ou celui de votre famille.

Dans ce cas, l’assurance temporaire décès à capital constant représente une solution adaptée.

Découvrez l'histoire émouvante de Marc pour mieux comprendre comment cette assurance peut vous permettre de protéger ceux qui vous sont chers.

Quels que soient vos besoins, n’hésitez pas à faire appel à votre intermédiaire en assurances pour choisir la formule la plus adaptée à votre situation !