Laatste Wijziging :

24 juli 2023

Een hoopvolle start van het jaar

Positieve marktreactie ondanks verdere renteverhogingen van de Centrale Banken

Zoals elke zomer maken we hier de balans op van het afgelopen halfjaar en geven we ook onze economische en financiële vooruitzichten. Het goede nieuws is dat het in 2023 veel beter gaat dan in het rampjaar 2022.

Toen kenden zowel obligatie- als aandelenmarkten zware verliezen. We kunnen zeker niet klagen over dit eerste semester, met een stabiele tot licht positieve obligatiemarkt (gemiddeld rendement van ongeveer 2%) en duidelijke positieve aandelenmarkten, met een rendement van 13% in Europa en 16% in de VS. Tussen de verschillende beurzen waren er wel grote verschillen: enerzijds de Nasdaq die meer dan 31% hoger koerste op het enthousiasme rond Artifical Intelligence en anderzijds de Emerging Markets, die te lijden hadden onder tegenvallende Chinese groeicijfers.

Nochtans is de grote boeman van vorig jaar niet verdwenen. Toen schrokken de financiële markten van de hardnekkigheid en de snelheid waarmee de Centrale Banken de beleidsrente optrokken als reactie op stijgende inflatiecijfers.

De Amerikaanse Centrale Bank verhoogde de rente maar liefst 10 keer: van 0,25% tot 5,25%. Na enige aarzeling trok ook de Europese Centrale Bank de rente op: van minus 0,5% naar 3,5%. Daarmee maakten ze op spectaculaire wijze een einde aan de politiek van lage en zelfs negatieve rente. Dit nieuwe monetair beleid deed ook de langetermijnrente stijgen met ongeveer 3%, waardoor de waardering van obligaties maar ook van aandelen en alle andere financiële activa naar beneden kwam.

Sinds begin dit jaar hebben beide Centrale Banken hun restrictief beleid verdergezet en hun rente opnieuw verhoogd: de FED met 0,75%, en de ECB zelfs met 1,5%. Hoe is het mogelijk dat de financiële markten nu niet panikeren?

Dat de markten deze keer gelaten en zelfs positief reageren op de renteverhogingen is te verklaren door een verbetering van de onderliggende economische situatie.

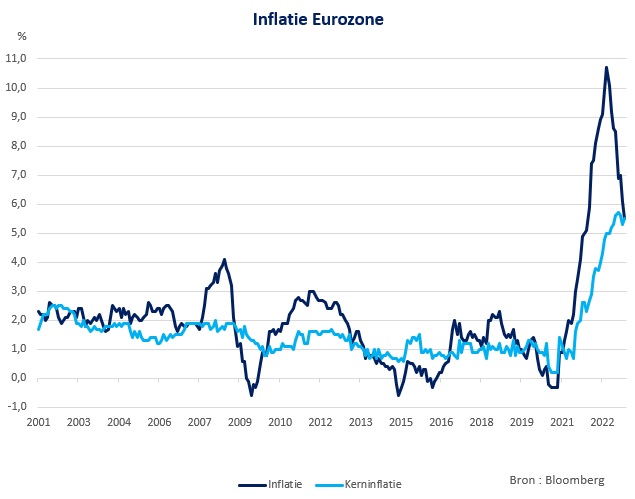

Eerste factor: de inflatie daalt langzaam maar zeker

Waar we eind 2023 in de Eurozone nog inflatiecijfers van meer dan 10 percent optekenden, is die in juni al gedaald naar 5,5%. De belangrijkste oorzaak is de daling van de energieprijzen, die teruggevallen zijn van de piek van bij het begin van de Oekraïense oorlog. De kerninflatie, d.w.z. de inflatie uitgezuiverd van energie en voedingsprijzen, is echter hardnekkiger en daalt veel trager. Belangrijkste oorzaak hier zijn de lonen die blijven stijgen aan een hoog ritme van 4,5 tot 5%. Sinds kort zien we echter een aftopping van de loonstijging omdat de krapte op de arbeidsmarkt begint af te nemen - zoals te meten valt uit het dalend aantal openstaande vacatures. Daarom voorspellen we een verdere daling van de inflatie naar 3,25% eind dit jaar en 2,5% eind 2024. We verwachten dan ook stilaan het einde van de rentecyclus omdat het objectief van lagere inflatie geleidelijk bereikt wordt. Zowel de ECB als de Fed zullen later dit jaar naar onze verwachting de laatste twee renteverhogingen van 25bp doorvoeren.

Tweede factor: de economie buigt maar barst (nog) niet

Tweede reden voor het marktoptimisme is dat de economie dan wel vertraagd is, maar niet in een zware recessie - een langere periode van negatieve groei - is beland. Momenteel koelt de economie wel verder af onder invloed van de rentestijgingen. Vooral de industrie staat onder druk, de dienstensector houdt beter stand. Anderzijds wordt de economie verder ondersteund door de uitgaven van de gezinnen (dankzij de gestegen lonen) en de overheid (dankzij de investeringsplannen in groene energie, defensie en technologie). We verwachten dat de Eurozone daardoor een recessie (net) kan vermijden en rekenen op een bescheiden groei van 0,5% in 2023 en 1% in 2024. Toch blijven er risico’s omdat de impact van een rentestijging over het algemeen zich pas met een vertraging van 6 tot 12 maanden laat voelen.

Ook al valt de groeivertraging van de globale economie waarschijnlijk nog mee, sommige spelers zijn kwetsbaarder omdat ze te afhankelijk geworden zijn van de lage rente-omgeving. In maart gingen een aantal regionale banken in de VS onderuit omdat ze niet voorbereid waren op de rentestijging. Ook een Zwitserse zakenbank moest gered worden. Dit leidde echter niet tot een systemische crisis omdat na de bankencrisis van 2008 de regelgeving op vlak van liquiditeit en kredietwaardigheid verstrengd werd. Toch zullen er nog slachtoffers vallen in deze nieuwe omgeving van hogere rentes en lagere groei: namelijk bedrijven of projecten die te veel schulden hebben aangegaan en zich niet hebben ingedekt tegen rentestijgingen. We denken bijvoorbeeld aan startups in de technologiesector of aan vastgoedspelers met een te zware schuldenlast. Voorzichtigheid blijft dus aangewezen in de keuze van individuele aandelen en obligaties. In deze fase van de economische cyclus wordt de selectie gemaakt tussen bedrijven die een robuust winstmodel hebben en zij die enkel meegesurft hebben op de lage rente. Of zoals de Amerikaanse ondernemer en meester-investeerder Warren Buffet het ooit plastisch uitdrukte: “Only when the tide goes out do you discover who's been swimming naked”.

Positief voor bedrijfsobligaties, voorzichtiger voor aandelen

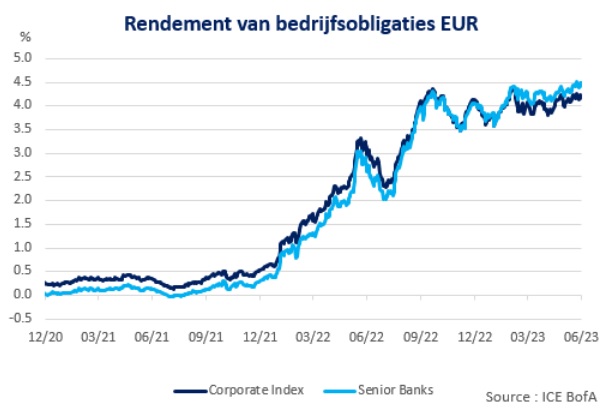

De dalende inflatie, de vertragende - maar niet ineenstortende - economie en het naderende einde van de rentecyclus ondersteunen de financiële markten dit jaar. Wij zien in die context het meeste potentieel in bedrijfsobligaties van goede kwaliteit (zogenaamde “investment grade”). Deze ondernemingen hebben de afgelopen jaren hun liquiditeitspositie versterkt door goedkope langetermijnleningen aan te gaan. De meeste bedrijven slagen er ook in om de verhoogde kosten van grondstoffen, energie en lonen door te rekenen aan hun klanten zodat hun winstmarges grotendeels gevrijwaard worden.

De rendementen zijn aantrekkelijk nu we een stabilisering van de rente verwachten. Zowel in onze tak 21- als tak 23-portefeuilles hebben we het gedeelte bedrijfsobligaties opgetrokken. Vooral in de financiële sector (banken en verzekeringen) zien we momenteel potentieel. Sinds de (mini-) bankencrisis in maart zijn de rendementen hier gestegen en dit lijkt ons een goed aankoopmoment voor senior bankenobligaties (d.w.z. prioritair) van systemische financiële instellingen met sterke solvabiliteit.

Voor de aandelenmarkten zijn we op korte termijn iets voorzichtiger en houden we momenteel een neutrale positie aan. Na de beter dan verwachte resultaten de afgelopen kwartalen verwachten de analisten een terugval dit kwartaal, wat op de koersen zou kunnen wegen. Op langere termijn blijven we echter positief omwille van een aantrekkelijke waardering (koers-winstverhouding van 13 voor Europa) en een verbeterende macro-omgeving, met gematigde groei en vrij stabiele rentes. Op korte termijn verkiezen we echter de Amerikaanse aandelenmarkt ondanks een duurdere waardering (koers-winstverhouding van 21). Dit omdat de Amerikaanse technologiegiganten - denk aan namen als Google, Apple of Microsoft - beter weerstand bieden aan een vertraging van de economie. Na de forse stijging van de laatste weken zijn koersdalingen zeker niet uit te sluiten. Een correctie beschouwen we echter als een aankoopopportuniteit voor langetermijnbeleggers.

Opportuniteiten voor langetermijninvesteerders

De overgang van de uitzonderlijke situatie van zero of zelfs negatieve rentes naar de meer normale situatie van vandaag was moeilijk, zoals we hebben moeten ondervinden in 2022. De Centrale banken stonden toen voor een bijna onmogelijke taak: de economie zodanig vertragen dat de inflatie onder controle komt zonder een recessie te veroorzaken. Toch lijkt het erop dat een groot gedeelte van het traject afgelegd is nu de inflatie afneemt. Op korte termijn blijven nog heel wat onzekerheden, zowel over de inflatie als over de economische groei, maar voor een langere termijnbelegger biedt de huidige marktomgeving zeker opportuniteiten.

De researchafdeling van zakenbank Morgan Stanley publiceert regelmatig de verwachte langetermijnrendementen voor aandelen en obligaties op basis van een model dat de afgelopen jaren zijn waarde bewezen heeft. Voor Europese aandelen voorspelt het momenteel een bovengemiddeld rendement voor de volgende 10 jaar van 8.3% (zie grafiek 5).

Nog opmerkelijker is het verwacht rendement voor bedrijfsobligaties van 4.9%, duidelijk hoger dan gemiddeld en zeker beter dan de afgelopen jaren (zie grafiek 6). Dit betekent dat we vandaag van een gediversifieerde portefeuille aandelen/obligaties in historisch perspectief een aantrekkelijk rendement kunnen verwachten.

Uiteraard zijn er nog heel wat risico’s en onzekerheden rond de macro-economische scenario’s en de evolutie van de financiële markten. Maar om een andere beroemde - en iets jongere - Amerikaanse ondernemer te citeren, Mark Zuckerberg van Facebook (Meta): “The biggest risk is not taking any risk...”