Laatste Wijziging :

06 mei 2021

Een optimistische start van het jaar

Het blijft een paradox. Enerzijds kreunt Europa onder een lockdown waar maar geen eind aan lijkt te komen, anderzijds verkennen de beurzen nieuwe recordhoogten.

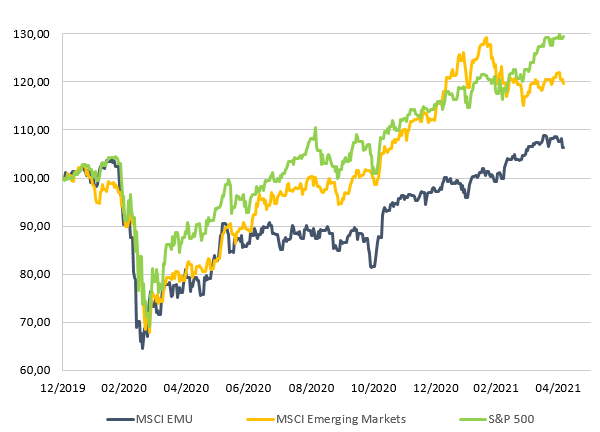

Tijdens de eerste 4 maanden van 2021, steeg de Europese aandelenmarkt met 11% (zie grafiek 1). Ook bedrijfsobligaties bleven het goed doen, met een

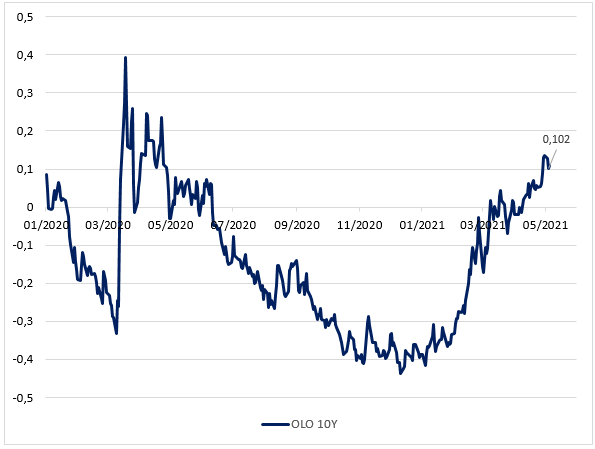

spread (dit is het extra rendement ten opzichte van een overheidsobligatie) die historisch lage niveaus noteert. Opvallend was ook de sterke rentestijging sinds begin dit jaar, de Belgische rente op 10 jaar klom bijvoorbeeld met een half percent (zie grafiek 2).

Grafiek 1: Evolutie aandelenbeurzen (Bron: Refinitiv, AG)

Grafiek 2: Evolutie 10-jarige rente Belgische obligatie (OLO) (Bron: Refinitiv, AG)

Is dit optimisme gerechtvaardigd?

- Belangrijkste reden om positief te zijn, is de vaccinatiecampagne. Die zal een terugkeer naar een normaler dagelijks leven en naar een volledige economische activiteit mogelijk maken. Ook in Europa komt nu, na een trage start, de vaccinering op kruissnelheid.

- De economie doet het globaal genomen goed en zelfs beter dan verwacht. Uiteraard blijft er de desastreuse impact van de lockdowns in bepaalde sectoren, zoals horeca of toerisme, maar de meeste bedrijven zijn via telewerk blijven draaien. Het IMF heeft de voorspellingen voor de globale economische groei voor 2021 opgetrokken tot 6%. De stimuleringsplannen van de verschillende overheden en vooral van president Biden dragen daartoe bij.

- In dit klimaat van economisch herstel hebben de ondernemingen sterke resultaten neergezet. Op vandaag heeft iets meer dan de helft van de bedrijven de winst van het eerste kwartaal bekendgemaakt en daarvan heeft twee derde het veel beter gedaan dan verwacht. Daardoor worden de winstvooruitzichten aanzienlijk naar boven bijgesteld. Zo wordt er een verdere winstgroei verwacht van 45% in 2021 en 15% in 2022.

- Een laatste steunfactor vormt de lagerenteomgeving die de beleggers de hogere rendementen van bedrijfsobligaties en aandelen doet opzoeken. Zelfs na de rentestijging van de laatste maanden blijft de rente immers historisch laag.

Wat zijn de risicofactoren?

- Onrustwekkend is de lage vaccinatiegraad in Azië, Zuid- Amerika en Afrika waardoor het coronavirus wereldwijd blijft woekeren. Dit kan aanleiding geven tot nieuwe virusvarianten waartegen de bestaande vaccins minder bestand zijn.

- De geopolitieke spanningen, in het bijzonder tussen China en de VS, blijven aanwezig. De Biden- administratie hanteert een minder agressieve toon maar houdt evengoed vast aan een nationalistische agenda. We zien wereldwijd ook een tendens om cruciale productieketens terug binnen de eigen grenzen te brengen. Dit vormt een risico voor de internationale ondernemingen die de afgelopen decennia geprofiteerd hebben van de globalisering van de economie.

- De huidige rentestijging is op zich niet negatief, omdat ze in de eerste plaats de betere groeiverwachtingen reflecteert. Indien de rente echter verder en scherper zou stijgen, bijvoorbeeld uit vrees voor een hoge inflatie, zou dat nefast zijn voor de financiële markten. Wij rekenen ook op een hogere

tijdelijke inflatie, omdat grondstofprijzen herstellen van de pandemische schok van vorig jaar en omdat er tijdelijke tekorten zijn ontstaan in bijvoorbeeld microchips of bouwmaterialen. Ook de Amerikaanse stimuleringsplannen kunnen inflatiedruk veroorzaken. Maar we verwachten niet dat ze tot een significante en blijvende looninflatie zullen leiden. In elk geval hebben de centrale banken al aangekondigd de kortetermijnrente niet te verhogen vóór eind 2023.

- De grootste risicofactor is waarschijnlijk het wat overdreven optimisme op de financiële markten, die een nagenoeg perfect scenario inprijzen en geen rekening houden met de eventuele risico's en daardoor bij tegenvallend nieuws kwetsbaar zijn voor correcties.

Wat is onze investeringsstrategie?

- Binnen obligaties blijven we negatief voor overheidsobligaties en verkiezen we het extra rendement van bedrijfsobligaties of minder liquide obligaties. We worden echter strenger in onze selectie, gezien de hoge waarderingen.

- We blijven op middellange termijn positief over de aandelenmarkten. Op basis van de resultaten van het coronajaar 2020 lijken de Europese beurzen duur, maar als we vooruitkijken naar 2022 – en de verwachte winstgroei zich realiseert - is de waardering in lijn met het historisch gemiddelde. Momenteel wachten we nog wat af na de snelle stijging van de afgelopen maanden, maar eventuele correcties lijken ons aankoopkansen. Binnen de aandelen zien we momenteel het grootste potentieel in de kleinere marktkapitalisaties (small caps), die goedkoper gewaardeerd zijn en ook het meest kunnen profiteren van het verwachte economisch herstel.

Ten opzichte van een jaar geleden zijn de risico's van de Covid-crisis verminderd en de economische vooruitzichten verbeterd. Ook al zijn aandelen al vooruitgelopen op dit positieve nieuws, het blijft op lange termijn de meest interessante activaklasse in deze renteomgeving. Gezien hun waardering, lijken strategieën van aankopen bij een beurscorrectie of in de tijd gespreide investeringen ons het meest aangewezen.

Wim Vermeir, 6 mei 2021