Laatste Wijziging :

29 oktober 2021

Het blijft zonnig maar de bewolking neemt toe

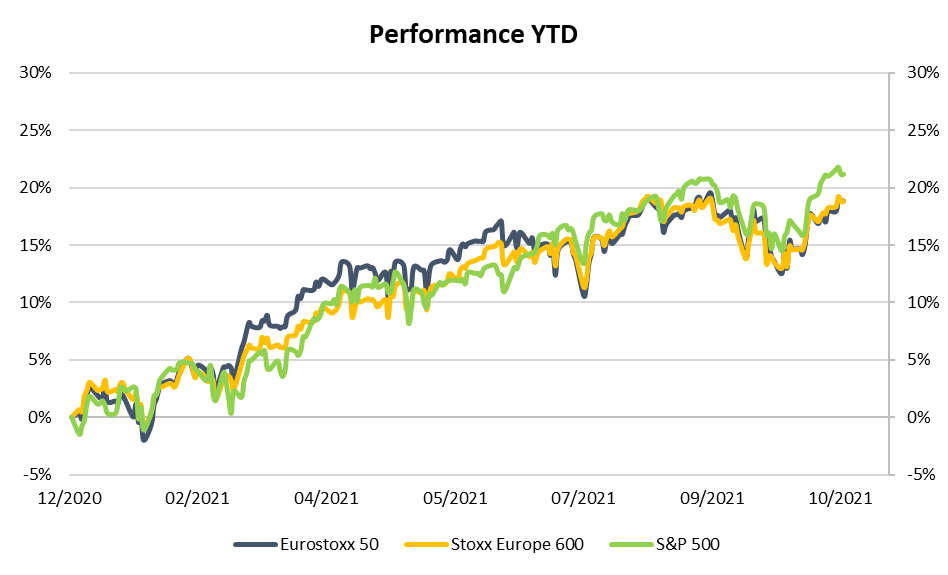

Grafiek 1: evolutie beurzen sinds begin 2021 NL (Bron: AG)

We zetten ze op een rijtje:

- Het coronavirus is wel onder controle, maar niet uitgeroeid.

Een succesvolle vaccinatiecampagne in Europa maakt dat de lock downs achter ons liggen en de economie opnieuw op volle toeren draait. Het coronavirus geeft zich echter nog niet gewonnen: er ontstaan meer besmettelijke varianten en de vaccins verhinderen de overdracht van het virus slechts in beperkte mate. Daardoor blijft COVID-19 voortwoekeren, ook omdat de vaccinatiegraad in het zuidelijk halfrond laag blijft, terwijl ook in Europa geen volledige vaccinatie bereikt wordt. Het ziet er meer en meer naar uit dat dat de pandemie zal evolueren naar een endemie. Dat wil zeggen dat we nog langere tijd zullen moeten leven met COVID-19 en de nodige voorzorgsmaatregelen moeten blijven nemen om de situatie onder controle te houden. Het vooruitzicht dat het Rijk van de Vrijheid nog niet voor morgen is, vormt een eerste domper op het enthousiasme.

- De economie groeit sterk, maar is aan het vertragen.

Voor dit jaar wordt er voor de wereldeconomie gerekend op een groei van 5.9%, het hoogste cijfer sinds de jaren zeventig. Vooral het tweede kwartaal was sterker dan verwacht, dankzij de al vermelde snelle vaccinatiecampagne, maar ook door het effect van de steunmaatregelen van de overheden. In het derde trimester kwam er een vertraging. Het snelle herstel veroorzaakte immers knelpunten en aanvoerproblemen in de logistieke keten, wat leidde tot een stijging van de prijzen van grondstoffen en onderdelen, waardoor de groei afgeremd wordt.

- Ondernemingen maken mooie winsten maar zijn minder zeker over de toekomst

Tot vandaag heeft ongeveer een derde van de Europese ondernemingen de winstcijfers van het derde kwartaal gepubliceerd. Daarvan doet twee derde het beter dan verwacht en komen de winstcijfers gemiddeld 10% boven de schattingen uit. De Europese bedrijven blijven dus sterke resultaten neerzetten. Voor het volledige jaar wordt er een stijging van 50% ten opzichte van vorig jaar verwacht.

Tot nog toe kunnen de meeste bedrijven de prijsstijgingen doorrekenen aan hun eindklanten. In sommige sectoren beginnen de aanvoerproblemen te wegen, verschillende automobielproducenten gaven bijvoorbeeld aan dat de productie vertraagt door de tekorten aan microchips, een essentieel onderdeel voor elektrische wagens. Ook voedingsproducenten slagen er maar gedeeltelijk in om de hogere grondstofprijzen door te rekenen aan de supermarkten.

- Er duikt inflatie op

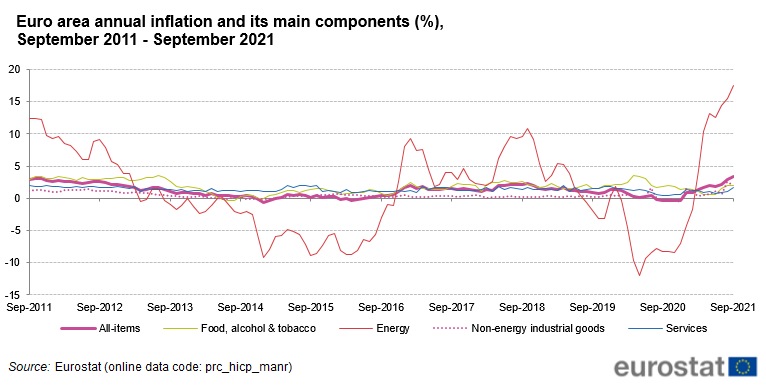

De stijgende grondstoffenprijzen hebben de inflatie in de eurozone doen oplopen tot 3,4% (zie grafiek 2). Dit cijfer werd vooral gedreven door een sterk herstel van de energie- en elektriciteitsprijzen ten opzichte van hun extreem laag crisisniveau van vorig jaar. De kerninflatie, waar de prijzen van energie en voedingsproducten worden uitgezuiverd, bedroeg slechts 1,9%. De gestegen inflatie is grotendeels een voorbijgaand fenomeen, veroorzaakt door de verstoring van de aanvoerketens. Als de logistieke problemen opgelost raken, zullen de prijsspanningen verminderen.

Grafiek 2: evolutie inflatie (bron: Eurostat)

Toch verwachten we dat de toekomstige kerninflatie uiteindelijk hoger zal uitkomen dan de historisch lage niveaus van de afgelopen jaren, onder meer door een stijging van de laagste lonen, duurdere productiekosten gelinkt aan de transitie naar een koolstofarme economie en een gedeeltelijk terugdraaien van de globalisering. Daardoor verwachten we op termijn een kerninflatie in de buurt van (of zelfs iets hoger dan) de 2%-doelstelling van de Europese Centrale Bank.

- De centrale banken bouwen geleidelijk hun steunmaatregelen af

Voorlopig houden de centrale banken hun lage rentepolitiek aan om het economische herstel niet in gevaar te brengen, nu de evolutie van het coronavirus voor ongerustheid blijft zorgen. Naarmate de economie echter voort herstelt, bouwen de centrale banken hun monetaire stimuleringsmaatregelen geleidelijk af om het sluimerend inflatierisico in te dijken. De Amerikaanse Federal Reserve schroeft haar aankopen van obligaties nu al terug en verwacht om de rente al eind volgend jaar te verhogen, één jaar vroeger dan gedacht. In Europa, waar de prijsstijgingen nog niet geleid hebben tot loonspanningen, zijn renteverhogingen nog niet aan de orde. Toch wordt er ook hier een graduele afbouw van de obligatieaankopen verwacht. Gezien de geleidelijke wijziging van de monetaire politiek, verwachten we, zeker in Europa, in de nabije toekomst slechts een beperkte rentestijging.

Ons macro-economisch scenario blijft positief maar de risico' s nemen toe

Al bij al blijft het macro-economische plaatje gunstig voor de financiële markten. De groei van de economie en bedrijfswinsten zal afnemen maar blijft relatief hoog en zelfs na een beperkte rentestijging blijft de rente historisch laag. De vooruitzichten zijn echter minder positief. Qua groei zijn de risico's neerwaarts gericht, grootste gevaar is dat er zich een nog een agressievere virusvariant zou ontwikkelen vooraleer er wereldwijd een voldoende vaccinatiegraad bereikt wordt. Voor de rente zijn de risico's opwaarts gericht, vooral als de logistieke keten niet snel vlot getrokken raakt en de inflatie hardnekkig blijkt. In dat geval zouden de centrale banken verplicht worden om sneller dan verwacht de rente op te trekken met nefaste gevolgen voor het beurssentiment.

Hoe ziet onze beleggingsstrategie eruit?

In deze nog steeds gunstige context blijven we positief voor aandelen, ook al zal de grotere onzekerheid leiden tot meer zenuwachtigheid op de financiële markten. Tussentijdse beurscorrecties worden dus waarschijnlijker, maar dit lijken ons aankoopkansen voor de lange termijn. In dit meer onzeker klimaat, gaat onze voorkeur uit naar kwaliteitsaandelen (growth-aandelen) als basis van de portefeuille. Gezien de gestegen waarderingen, verhogen we selectief onze positie in aantrekkelijk gewaardeerde aandelen (value-aandelen), vooral de aandelen met een relatief hoog en stabiel dividend. We verkiezen ook aandelen van minder grote bedrijven (small caps) omdat die het meest kunnen profiteren van de economische groei.

Binnen de obligaties onderwegen we overheidsobligaties (omwille van de toegenomen rentedruk) en verkiezen we obligaties van ondernemingen (aangezien die momenteel sterke winsten neerzetten). Waar mogelijk investeren we in minder liquide maar defensieve leningen zoals infrastructuur- of hypothecaire leningen, omdat die een extra rendement opleveren.

En tot slot, voor al onze investeringen voeren we een duurzaamheidsanalyse uit. Een van de grote strategische uitdagingen voor alle Europese bedrijven wordt de omwenteling naar een CO2-neutrale economie tegen 2050. We checken of bedrijven hierop voorbereid zijn en of ze een strategisch plan hebben om deze doelstelling te bereiken. Onze duurzaamheidsanalyse helpt ons dus om het risico in onze portefeuille te beheren, maar ook om de toekomstige winnaars te selecteren.

Wim Vermeir, 28 oktober 2021